近年來(lái),隨著國(guó)家集中采購(gòu)政策的深入實(shí)施,骨科手術(shù)器械的采購(gòu)過(guò)程逐漸實(shí)現(xiàn)了公開(kāi)化和規(guī)范化。眾多醫(yī)療機(jī)構(gòu)采取了公開(kāi)招標(biāo)、透明推介等手段,用于采購(gòu)骨科手術(shù)器械及其配套設(shè)備。同時(shí),全國(guó)范圍內(nèi)的骨科耗材集中采購(gòu)政策不斷落實(shí),進(jìn)一步擠壓了價(jià)格泡沫,促進(jìn)了行業(yè)的健康競(jìng)爭(zhēng)。這些措施不僅展現(xiàn)了公立醫(yī)院在設(shè)備采購(gòu)方面的透明度提升,也有助于優(yōu)化骨科醫(yī)療資源的配置。

01 數(shù)據(jù)全景 根據(jù)藥智醫(yī)械數(shù)據(jù)統(tǒng)計(jì),#2024年骨科手術(shù)器械的中標(biāo)及掛網(wǎng)數(shù)據(jù)總量超過(guò)了40萬(wàn)條(僅包括與器械分類(lèi)相匹配的數(shù)據(jù)),涵蓋了200多種產(chǎn)品(以通用名稱(chēng)計(jì)算)。在中標(biāo)/掛網(wǎng)數(shù)量上,排名前三的產(chǎn)品分別是骨科外固定支架、骨牽引針和骨科固定夾板。

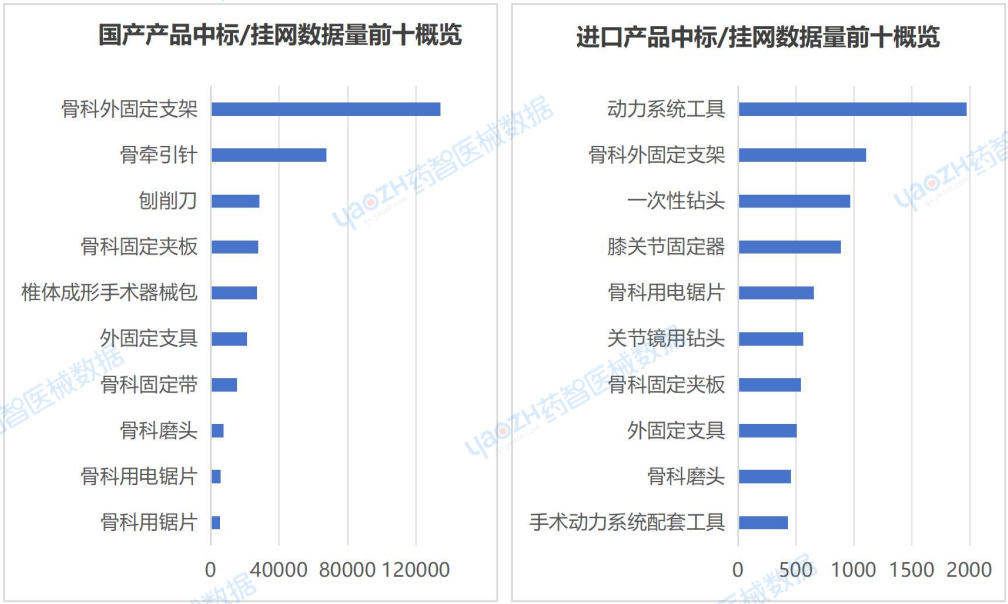

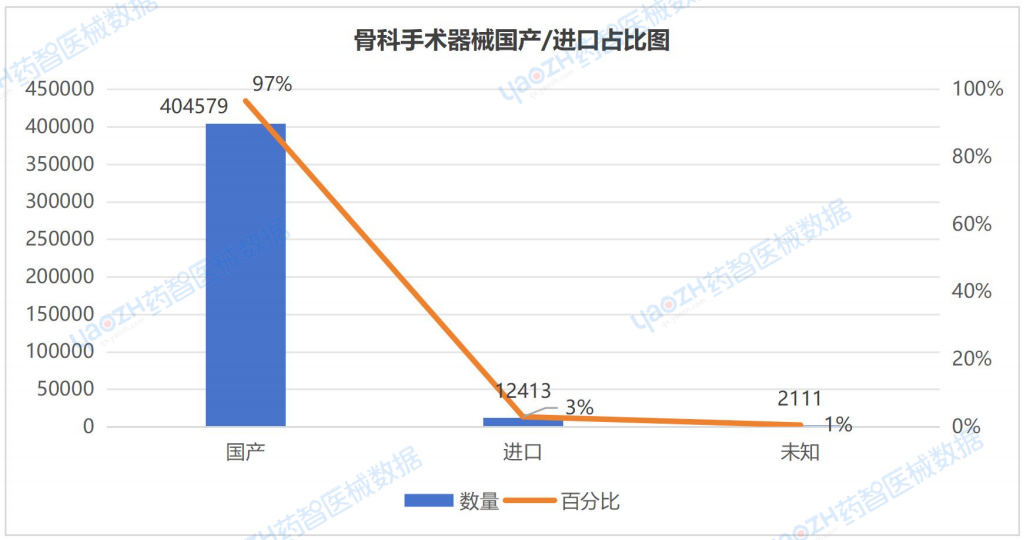

1.1 國(guó)產(chǎn)占比與價(jià)格對(duì)比 1.1.1 國(guó)產(chǎn)與進(jìn)口占比 2024年,骨科手術(shù)器械領(lǐng)域,國(guó)內(nèi)生產(chǎn)的耗材在中標(biāo)及掛網(wǎng)數(shù)據(jù)條目中占據(jù)了97%的比重,主要產(chǎn)品類(lèi)型包括骨科外固定支架、骨牽引針以及刨削刀。相比之下,進(jìn)口耗材占比僅3%,其中標(biāo)的產(chǎn)品類(lèi)型涵蓋了動(dòng)力系統(tǒng)工具、鉆頭、電鋸片等。國(guó)產(chǎn)-進(jìn)口前十中標(biāo)/掛網(wǎng)詳見(jiàn)下圖:

1.1.2 價(jià)格差異 近年來(lái),隨著國(guó)家集中采購(gòu)政策的不斷推進(jìn)與進(jìn)一步完善,骨科手術(shù)器械市場(chǎng)正面臨結(jié)構(gòu)性的調(diào)整與變革。截至2024年,國(guó)產(chǎn)骨科手術(shù)器械中價(jià)格最高的產(chǎn)品為環(huán)式外固定支架,掛網(wǎng)價(jià)為138,000元;而進(jìn)口骨科手術(shù)器械中價(jià)格最高的產(chǎn)品為高真空骨水泥攪拌器/套管組件CEMENTMIXINGANDDELIVERYSYSTEM,掛網(wǎng)價(jià)為116,553元。

在2024年所收錄的骨科手術(shù)器械中,大部分進(jìn)口產(chǎn)品源自美國(guó)、德國(guó)、冰島等國(guó)家,該三個(gè)國(guó)家進(jìn)口產(chǎn)品數(shù)量的總和占據(jù)了進(jìn)口產(chǎn)品總數(shù)的76%,詳見(jiàn)下表。

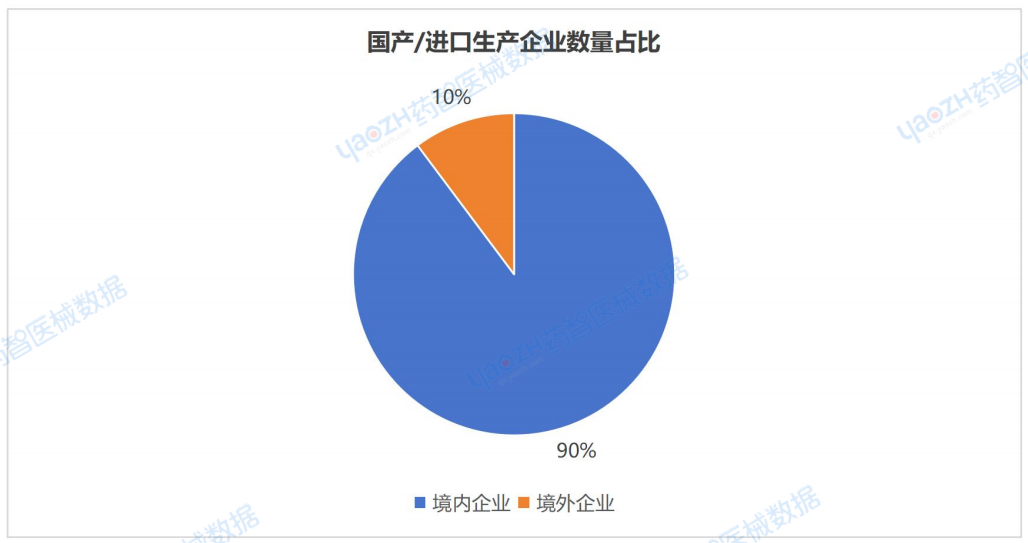

1.2生產(chǎn)企業(yè)與中標(biāo)企業(yè)格局 在集中采購(gòu)政策的實(shí)施背景下,骨科手術(shù)器械市場(chǎng)的競(jìng)爭(zhēng)態(tài)勢(shì)日益激烈。領(lǐng)先企業(yè)利用集采投標(biāo)的機(jī)會(huì),依托其渠道優(yōu)勢(shì),進(jìn)一步鞏固和擴(kuò)大了自身的市場(chǎng)份額,而中小型企業(yè)則面臨逐步退出市場(chǎng)的壓力,其市場(chǎng)份額預(yù)期將被領(lǐng)先企業(yè)所吸納。 隨著領(lǐng)先企業(yè)市場(chǎng)份額的持續(xù)增長(zhǎng),我國(guó)國(guó)產(chǎn)骨科手術(shù)器械品牌的市場(chǎng)集中度顯著提高。根據(jù)2024年藥智醫(yī)械數(shù)據(jù)的統(tǒng)計(jì),涉及骨科手術(shù)器械的中標(biāo)及掛網(wǎng)數(shù)據(jù)的企業(yè)數(shù)量共近800家(包括子公司),其中境內(nèi)企業(yè)(含港澳臺(tái)地區(qū))有700余家,境外企業(yè)僅80余家。

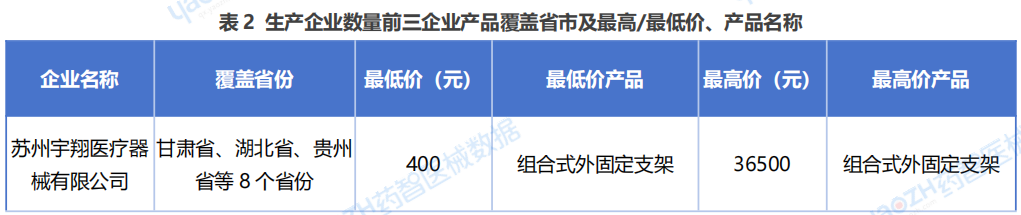

境內(nèi)企業(yè)中,蘇州宇翔醫(yī)療器械有限公司、廣東施泰寶醫(yī)療科技有限公司以及無(wú)錫倍達(dá)醫(yī)療科技有限公司的中標(biāo)及掛網(wǎng)數(shù)據(jù)最為豐富,占據(jù)了全部數(shù)據(jù)的19%,并且覆蓋了全國(guó)50%的省份。

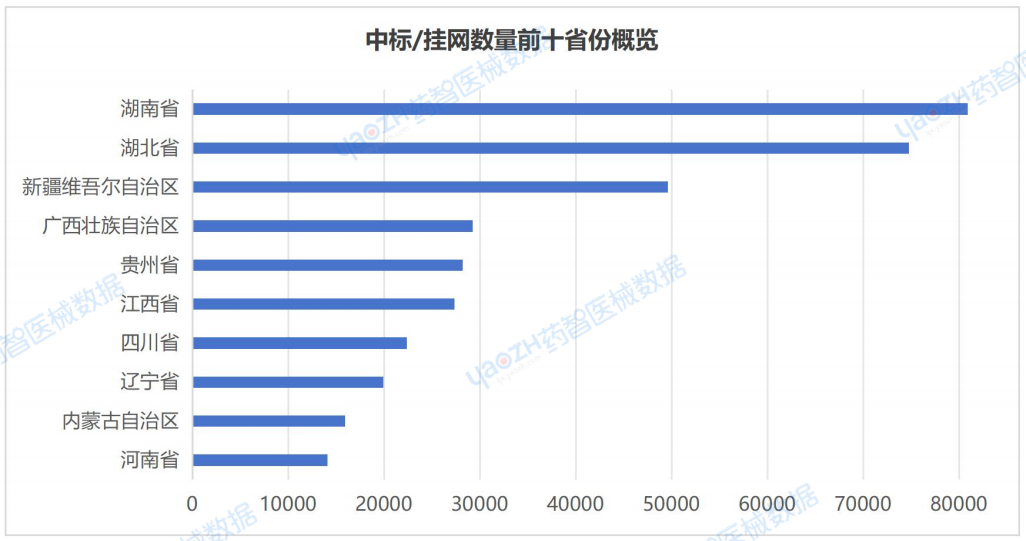

其中,無(wú)錫倍達(dá)醫(yī)療科技有限公司的產(chǎn)品價(jià)格區(qū)間極為廣泛,最低價(jià)與最高價(jià)之間存在顯著的倍數(shù)差異。這一現(xiàn)象主要?dú)w因于其產(chǎn)品線中不同產(chǎn)品的成本結(jié)構(gòu)、技術(shù)復(fù)雜性以及市場(chǎng)定位的顯著不同。這種價(jià)格差異也凸顯出其產(chǎn)品線在成本結(jié)構(gòu)、技術(shù)含量、市場(chǎng)需求以及競(jìng)爭(zhēng)格局方面的多樣性。 通過(guò)推出價(jià)格區(qū)間較大的產(chǎn)品線,一方面,低價(jià)產(chǎn)品能夠吸引價(jià)格敏感型客戶,從而擴(kuò)大市場(chǎng)份額;另一方面,高價(jià)產(chǎn)品則滿足了高端市場(chǎng)的需求,提升了公司的品牌形象和盈利水平。這種策略使企業(yè)能夠在不同市場(chǎng)細(xì)分領(lǐng)域保持競(jìng)爭(zhēng)力,并實(shí)現(xiàn)長(zhǎng)期穩(wěn)定的發(fā)展。 在境外企業(yè)中,Conmed Corp、Aesculap Ag、Medtronic Ps Medical Inc三家公司的中標(biāo)/掛網(wǎng)數(shù)據(jù)數(shù)量最為顯著,占全部數(shù)據(jù)的1%。據(jù)藥智醫(yī)械數(shù)據(jù)分析顯示,截至2024年,骨科手術(shù)器械領(lǐng)域共有14種產(chǎn)品歸屬于Conmed Corp旗下,涵蓋了骨科鉆頭、骨科用電鋸片、刨削刀、關(guān)節(jié)鏡手術(shù)工具等多種類(lèi)型。 在中標(biāo)企業(yè)方面,2024年骨科手術(shù)器械的中標(biāo)及掛網(wǎng)數(shù)據(jù)揭示了近700家參與投標(biāo)的企業(yè)(包括其子公司),其中境內(nèi)企業(yè)達(dá)到661家以上,而境外企業(yè)則有14家。在數(shù)據(jù)量排名前三的企業(yè)中,蘇州宇翔醫(yī)療器械有限公司、廣東施泰寶醫(yī)療科技有限公司以及無(wú)錫倍達(dá)醫(yī)療科技有限公司位列其中。特別是廣東施泰寶醫(yī)療科技有限公司,其業(yè)務(wù)覆蓋了廣東省、四川省、河南省等13個(gè)省份,提供的產(chǎn)品種類(lèi)繁多,包括骨水泥輸送器、椎體成形手術(shù)器械包、測(cè)深器等。 02 市場(chǎng)解析 在全國(guó)市場(chǎng)分布的視角下,2024年骨科手術(shù)器械的中標(biāo)及掛網(wǎng)數(shù)據(jù)已全面覆蓋31個(gè)省份,這充分展示了該產(chǎn)品類(lèi)別在全國(guó)醫(yī)療市場(chǎng)中的廣泛需求。 具體而言,湖南省以顯著優(yōu)勢(shì)位居首位,湖北省和新疆維吾爾自治區(qū)分別位列第二和第三,這三個(gè)省份的累計(jì)占比達(dá)到了49%。不同省份在中標(biāo)及掛網(wǎng)數(shù)量上的差異,揭示了明顯的區(qū)域分布特征。這些特征不僅與各省份的醫(yī)保支付能力及手術(shù)量級(jí)緊密相關(guān),同時(shí)也反映了各地區(qū)在骨科手術(shù)領(lǐng)域存在的差異性。以下為中標(biāo)/掛網(wǎng)數(shù)量前十省份的具體數(shù)據(jù):

2024年,中標(biāo)/掛網(wǎng)數(shù)量排名前三的省份分別為湖南省、湖北省和新疆維吾爾自治區(qū)。在這三個(gè)省份的骨科手術(shù)器械市場(chǎng)中,國(guó)產(chǎn)器械占比高達(dá)96%,同時(shí)也在高端器械市場(chǎng)內(nèi)展現(xiàn)出一定的競(jìng)爭(zhēng)力。具體來(lái)看,湖南省國(guó)產(chǎn)產(chǎn)品占比為95%,涵蓋關(guān)節(jié)鏡套管、骨牽引針、關(guān)節(jié)鏡套管等多種產(chǎn)品。其中,最高價(jià)產(chǎn)品為環(huán)式外固定支架,價(jià)格為359,333元;最低價(jià)產(chǎn)品為椎體成形術(shù)器械導(dǎo)針,價(jià)格為1元。進(jìn)口產(chǎn)品占比5%,主要產(chǎn)品包括一次性使用鉆頭、動(dòng)力系統(tǒng)工具及其附件,如磨頭等。

03 行業(yè)趨勢(shì)與政策方向 隨著國(guó)家集采政策的深入推進(jìn),骨科手術(shù)器械行業(yè)正經(jīng)歷深刻變革:一方面,國(guó)產(chǎn)化替代進(jìn)程顯著加速,國(guó)產(chǎn)產(chǎn)品憑借成本優(yōu)勢(shì)、供應(yīng)鏈穩(wěn)定性及政策扶持,以高性價(jià)比和快速響應(yīng)能力迅速占領(lǐng)中低端市場(chǎng)并逐步向高端滲透,行業(yè)集中度因頭部企業(yè)通過(guò)規(guī)模效應(yīng)與渠道優(yōu)勢(shì)進(jìn)一步擴(kuò)大市場(chǎng)份額而持續(xù)提升;另一方面,政策層面持續(xù)深化集采常態(tài)化機(jī)制,通過(guò)精準(zhǔn)控費(fèi)倒逼企業(yè)優(yōu)化成本結(jié)構(gòu),同時(shí)強(qiáng)化全生命周期質(zhì)量監(jiān)管與臨床使用評(píng)價(jià),嚴(yán)控產(chǎn)品安全性和有效性。 此外,政策還加大對(duì)創(chuàng)新器械的扶持力度,鼓勵(lì)企業(yè)突破材料、智能導(dǎo)航等核心技術(shù)瓶頸,推動(dòng)高端產(chǎn)品國(guó)產(chǎn)替代,并支持企業(yè)通過(guò)國(guó)際認(rèn)證拓展海外市場(chǎng),最終形成“降價(jià)提質(zhì)、創(chuàng)新驅(qū)動(dòng)、規(guī)范發(fā)展”的良性生態(tài)。

【來(lái)源:藥智醫(yī)械】

數(shù)據(jù)說(shuō)明:本報(bào)告數(shù)據(jù)來(lái)源于藥智醫(yī)械數(shù)據(jù)-中國(guó)醫(yī)用耗材中標(biāo)分析系統(tǒng),統(tǒng)計(jì)周期為2024年1月至2024年12月;部分?jǐn)?shù)據(jù)未展示具體詳情,僅供參考,不構(gòu)成投資建議。

【來(lái)源:藥智醫(yī)械】

轉(zhuǎn)載本站文章請(qǐng)注明來(lái)源:醫(yī)療器械展 http://www.hrbopzs.cn/news/show-944.html

免責(zé)聲明:本文著作權(quán)屬原創(chuàng)者所有,不代表本站立場(chǎng)。我們轉(zhuǎn)載此文出于傳播更多資訊之目的,如涉著作權(quán)事宜請(qǐng)聯(lián)系刪除。