2024年4月1日,ZimVie(納斯達克股票代碼:ZIMV)宣布完成了脊柱業務的出售,這也意味著,未來ZimVie將成為一家純粹的牙科公司。

2022年骨科巨頭捷邁邦美(Zimmer Biomet)宣布將其脊柱和牙科業務剝離,組成新的獨立上市公司ZimVie。獨立兩年的ZimVie并未如預期實現業績提升。

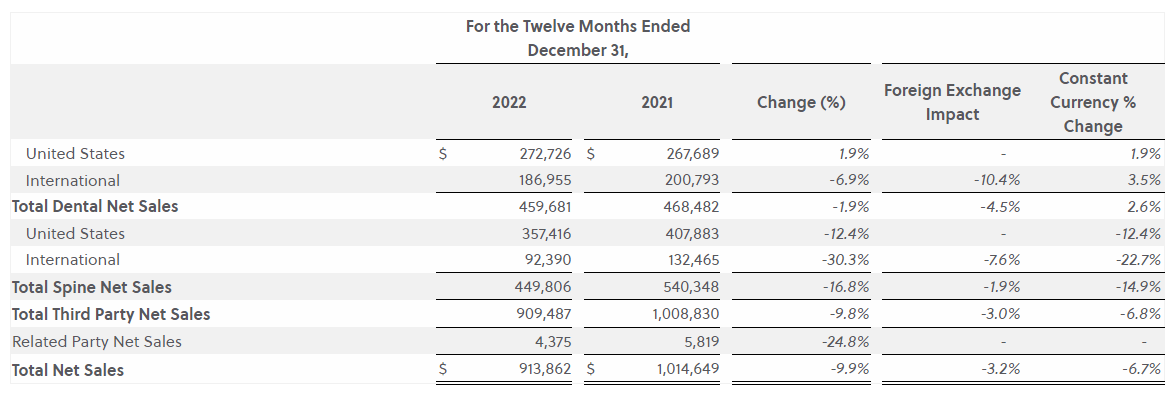

2023財年第三季度,ZimVie的第三方凈銷售額為2.029億美元,同比下降4.9%。其中第三方牙科銷售額為1.053億美元,同比增長0.2%;第三方脊柱銷售額為9,760萬美元,同比下降9.8%。

此次剝離的收購方為金融投資巨頭H.I.G. Capital。根據協議內容,交易完成后ZimVie將獲得總計3.75億美元(約26.78億人民幣)的交易對價,其中包括3.15億美元的現金,以及6,000萬美元的期票,年利率為10%,按半年復利支付。

ZimVie計劃使用這些稅后收益來減少債務,并預計該交易將對其收入增長、EBITDA利潤率和現金流轉化率產生增值效應。

01

拆分后業績下滑嚴重

ZimVie債臺高筑

事實上,ZimVie此番出售脊柱業務“回血”是有跡可循的。

因為在相當長的一段時間里,ZimVie脊柱業務都處于虧損狀態。財報顯示,自2022年3月ZimVie完成剝離正式上市的首年(截止2023年3月1日)中,脊柱、牙科兩大業務板塊雙雙下滑,全年總營收為9.095億美元(約65億人民幣),同比-9.8%。其中,牙科業務凈銷售額為4.6億美元,同比減少了880萬美元。脊柱業務凈銷售額為4.5億美元,同比縮減9050萬美元。

全年凈虧損約6399萬美元,而第四季度尤其表現不佳,單季虧損達到了3034億美元。該公司在財報中指出,業績下降是由于宏觀經濟壓力以及中國的集采政策,客戶購買速度普遍放緩。

因此,ZimVie果斷選擇將脊柱業務撤出中國市場。而由于種植牙集采政策,該公司管理層也在評估其牙科業務在中國的發展態勢。從此后兩個季度的財報來看,放棄中國市場后其虧損有所減少,但脊柱業務的銷售額下降明顯。

脊柱業務下降加劇,總負債近8億

報告指出,該公司于今年第二、第三財季分別實現營收2.2億美元、2.0億美元,凈虧損為2337億美元、509億美元,該公司將這一下降的主要原因歸咎于“脊柱產品類別的凈銷售下降和產品成本上升”。

在第二財季中,脊柱業務實現營收1.06億美元,同比下滑7.8%;而第三財季再次加劇來到了9750萬美元,同比下降9.8%。ZimVie指出,由于在前一年釋放了與分拆相關的有條件負債,脊柱產品類別的產品成本上升,導致該季度整體成本的增加。

此外,財報披露截止今年第三季度末,ZimVie的總負債接近8億美元,較2022年底的超過8.83億美元有所下降。高級研究分析師David Saxon表示,ZimVie此次拋售實際上是一個正確的選項,這將有效緩解公司的財務壓力。

02

撤出中國市場后拋售脊柱業務

撤出中國市場后拋售脊柱業務

據了解,ZimVie是兩年前從Zimmer Biomet分離出來的脊柱和牙科設備的業務板塊組成的公司。專注于牙科、脊柱以及骨修復領域,包括種植牙、手術工具、骨移植替代品、脊柱融合植入物、非融合替代品和數字護理管理解決方案。

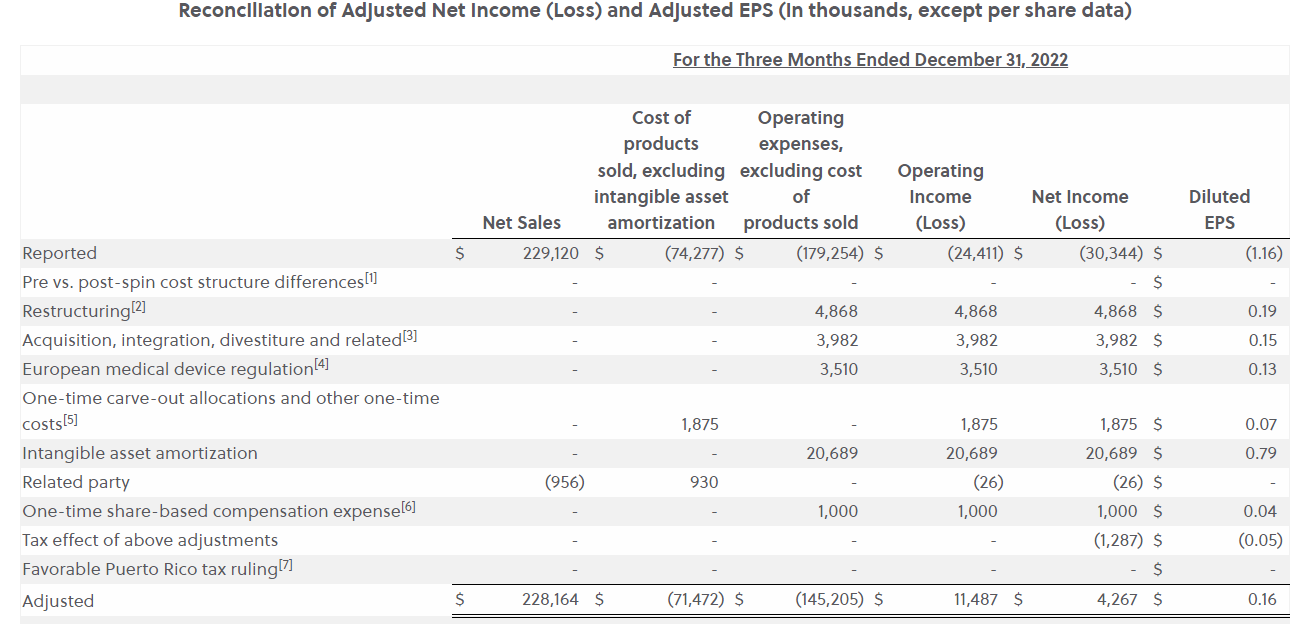

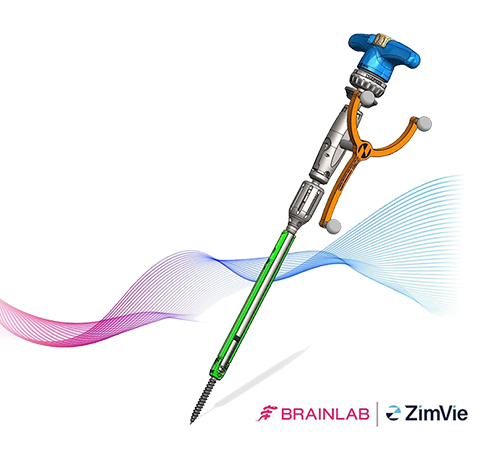

其中,脊柱產品線涵蓋植入物、螺釘、板、桿等用于脊柱手術和骨折修復的產品。而就在上周,ZimVie還宣布了其脊柱業務的重大監管發展,稱其Vital脊柱固定系統已獲FDA批準,可與Brainlab的脊柱與創傷導航系統兼容使用。

據悉,ZimVie Vital導航系統是一系列專業工具的集合,包括銼刀、探針、攻牙器和驅動器等,可在開放式或微創手術中進行椎骨準備和Vital以及Vitality螺絲的放置。Brainlab為該系統提供了一系列脊柱成像、規劃、導航和機器人輔助系統。旨在幫助外科醫生更好地規劃和執行脊柱手術,確切地放置椎弓螺釘,并將輻射暴露降至最低。

值得注意的是,此次與其一同被出售的業務還有運動保持(motion preservation)和EBI®骨愈合系統(EBI® Bone Healing)。

Mobi-C頸椎間盤

運動保持產品線包括頸椎間盤Mobi-C和the tether椎體束縛系統兩個核心產品。其中Mobi-C是首個獲得FDA批準用于一級和兩級適應癥的頸椎盤置換產品,旨在恢復節段運動和盤高度,在進行了廣泛的調查性醫療器械豁免(IDE)研究后獲得了批準。在IDE的兩級測試中,與傳統融合手術相較,Mobi-C在84個月的整體試驗成功方面表現出強大的優越性。

Tether椎體系帶系統

Tether椎體系帶系統是唯一一款獲得FDA批準的脊柱系帶裝置,用作青少年特發性脊柱側凸的融合替代方案。Tether的設計理念在于其允許脊柱彎曲和屈伸,而不是固定在原位,同時充分利用患者自然殘存的生長過程,以逐漸實現脊柱側凸的矯正。

EBI®骨愈合系統

EBI®骨愈合系統是一種創新的、非侵入性的醫療設備,專為處理附肢系統的骨折不愈合、融合失敗或先天性偽關節癥而設計。這一先進系統確保了使用的便利性、舒適性,并可以在皮膚上、在矯具上或石膏上使用。其操作簡便,配備12個靈活的治療線圈,可用于治療上肢或下肢的任何骨折非愈合情況。

03

突破行業難點

突破行業難點

收購方H.I.G. Capital是一家國際性的私募股權和另類資產管理公司,成立于1993年。總部位于美國佛羅里達州邁阿密。該公司專注于為中小型企業提供資本和戰略支持,涵蓋的領域包括私募股權、債務融資、收購和企業重組。

H.I.G. Capital以其積極的投資策略和靈活的資本結構而聞名,致力于尋找具有成長潛力和改進機會的企業。公司的投資組合涵蓋了全球范圍內的多個行業,包括但不限于制造業、服務業、科技、醫療保健和能源等。

其中,在醫療保健領域其投資的公司超過數十家,包括Augmedics、Click Therapeutics等。

未來,剝離后的ZimVie將一心專注于牙科領域,該市場的增長空間十分龐大。

據世界衛生組織統計,全球78億人口,牙齒脫落超過300億顆,其中超過200億顆是可以種植的,而能負擔的起費用的人群大約占比10%,也就說目標市場大概在20億顆牙齒,其中2021年的完成種植牙3200萬顆。

目前較為成熟的市場主要在西歐,美國是高速發展的市場,而中國則是未來增長的核心市場,隨著中國等新興市場的經濟的發展,中產階級的增長及對健康的關注,將推動整個種植牙行業的發展。

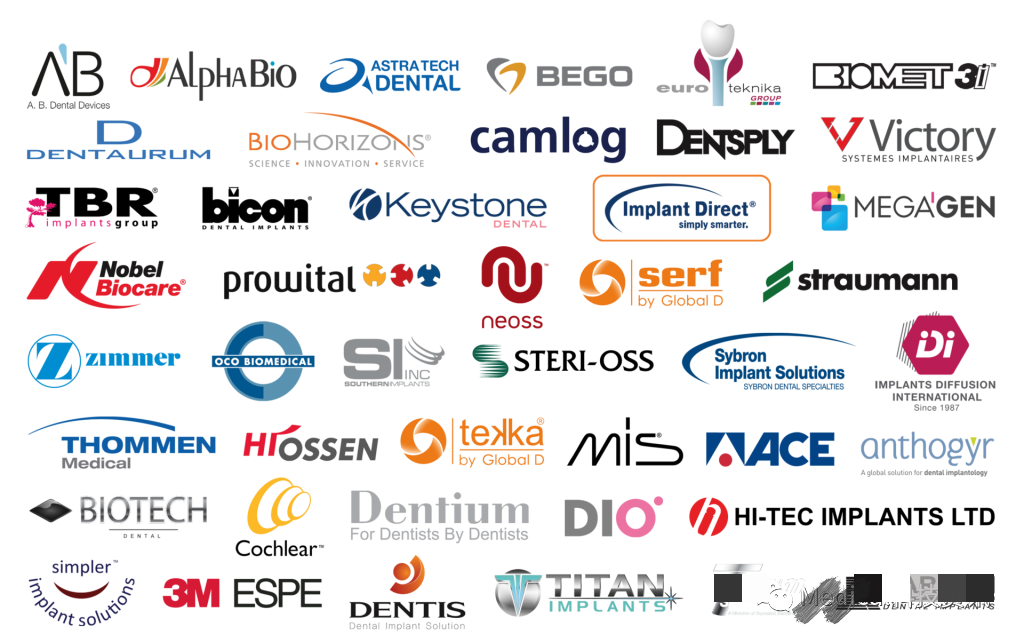

有數據統計,2021年全球種植牙市場容量約55億美元,市場滲透率非常低。種植牙全球前五品牌的市場占比超過75%,分別是士卓曼Straumann(29%),Envista(20%),登士柏西諾德Dentsply Sirona(11%),奧齒泰Osstem(9.5%)和漢瑞祥Henry Schein(5.5%)。

其他全球超過一百個種植牙品牌爭奪25%的市場份額,其中知名的包括Hiossen Implant, ZimVie, BioHorizons, Hiossen, Megagen, ACE Surgical, Bicon, Anatomage, Blue sky Bio, Aseptico, Titan Implants, Septodont, Vita, Essential, Zest Anchor, Kyestone Dental等等,可謂競爭十分激烈,其中還包括國產的威高,創英Trausim,百康特Bioconcept,百齒泰Dentalmaster(大博醫療子公司)。

——

此前2023年3月1日,脊柱集采結果全國執行,共覆蓋5種骨科脊柱類耗材,形成14個產品系統類別,29個競價單元,872套系統,全國6426家醫療機構填報采購需求120.84萬套,首年意向采購量共109萬套,占全國醫療機構總需求量的90%,涉及市場規模約310億元。從中選結果來看,平均降價84%。173家申報企業,152家擬中選,中選率89%。

在報量和報價上,國內外參與企業,都拿出十足降價誠意,以換取巨大的市場。部分外資品牌每套平均價格從6萬元降至4800元左右。在胸腰椎微創手術使用的耗材平均每套價格從近4萬元下降至5600元左右。

而ZimVie在第十一組椎間盤系統中,因降幅不足,成了唯一落標的廠家,533個意向量全部拱手讓人。在入選意向量的第12組單獨用頸椎融合器系統之中,中標名單同樣找不到其蹤影。另外,早在2021年安徽脊柱集采項目上,相比屢屢報出最高降幅的同行,捷邁邦美就沒有展示出非常大的降價決心,8組入選產品僅中標3組。

同時在種植牙集采之中,ZimVie也是如此,除了未參與報價的企業,共有兩款產品報價超出最低限價,其中之一就是其旗下邦美品牌的鈦合金系統,相當于直接棄標。

目前該公司管理層仍在評估其牙科業務在中國的發展態勢。那么未來,這艘“巨輪”將會駛向何方?高醫展將持續關注。

轉載本站文章請注明來源:醫療器械展 http://www.hrbopzs.cn/news/show-537.html

免責聲明:本文著作權屬原創者所有,不代表本站立場。我們轉載此文出于傳播更多資訊之目的,如涉著作權事宜請聯系刪除。