甘李藥業(yè)扭虧。

近日,甘李藥業(yè)發(fā)布公告稱,2023年,公司實(shí)現(xiàn)營(yíng)業(yè)收入26.08億元,同比增長(zhǎng)52.31%,歸母凈利潤(rùn)3.40億元,較上年實(shí)現(xiàn)扭虧為盈。

2023年,甘李藥業(yè)國(guó)內(nèi)銷售收入達(dá)218,205.70萬(wàn)元,較上年同期增長(zhǎng)51.93%。其國(guó)內(nèi)制劑產(chǎn)品銷量同比增長(zhǎng)66.36%,其中,基礎(chǔ)(長(zhǎng)效)胰島素產(chǎn)品銷售量同比增長(zhǎng)為32.47%,占國(guó)內(nèi)胰島素制劑產(chǎn)品銷量比例為45.87%;餐時(shí)(速效)和預(yù)混胰島素產(chǎn)品銷售量同比增長(zhǎng)112.38%,占國(guó)內(nèi)胰島素制劑產(chǎn)品銷量比例為54.13%。

集采贏家

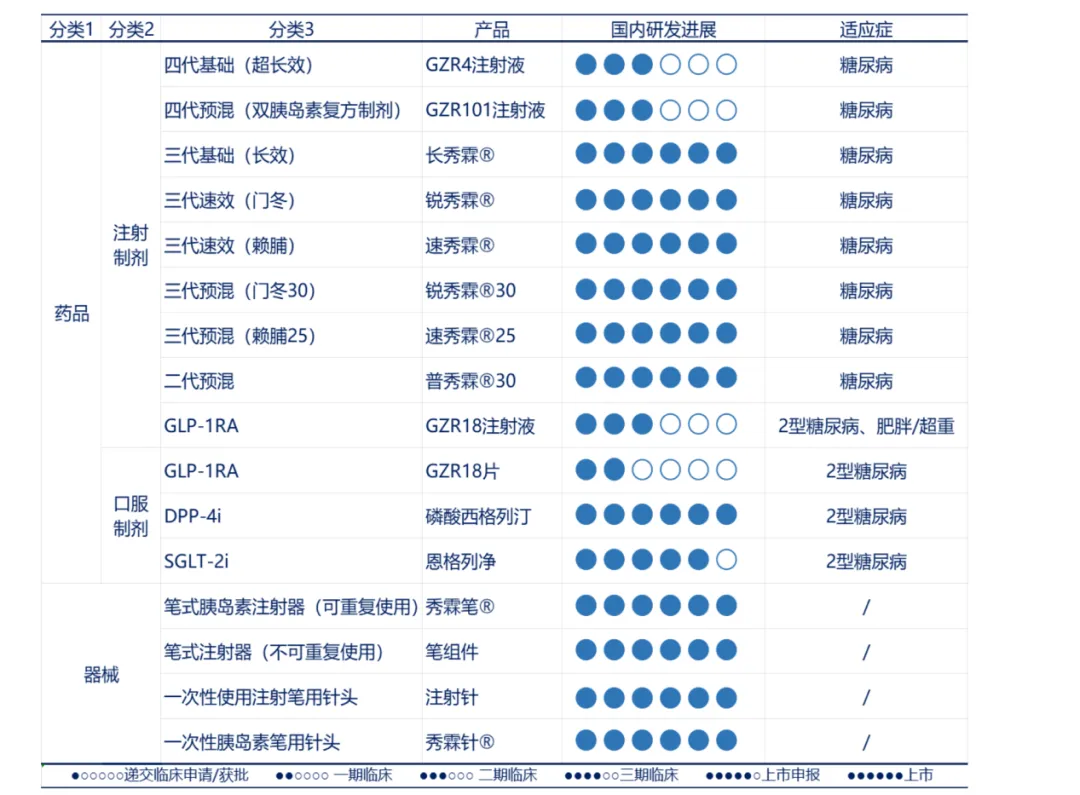

甘李藥業(yè)作為中國(guó)第一家掌握產(chǎn)業(yè)化生產(chǎn)重組胰島素類似物技術(shù)的高科技生物制藥企業(yè),具備完整胰島素研發(fā)管線,已研發(fā)出多款第三代胰島素類似物產(chǎn)品,涵蓋長(zhǎng)效、速效、預(yù)混三個(gè)胰島素功能細(xì)分市場(chǎng)。

目前,甘李藥業(yè)擁有六款核心胰島素產(chǎn)品,包括五個(gè)胰島素類似物品種:長(zhǎng)效甘精胰島素注射液(長(zhǎng)秀霖®)、速效賴脯胰島素注射液(速秀霖®)、門冬胰島素注射液(銳秀霖®)、預(yù)混精蛋白鋅重組賴脯胰島素混合注射液(25R)(速秀霖®25)、門冬胰島素30注射液(銳秀霖®30);以及人胰島素品種:預(yù)混精蛋白人胰島素混合注射液(30R)(普秀霖®30),產(chǎn)品覆蓋長(zhǎng)效、速效、預(yù)混三個(gè)胰島素功能細(xì)分市場(chǎng)。同時(shí),甘李藥業(yè)產(chǎn)品覆蓋相關(guān)醫(yī)療器械,包括可重復(fù)使用的胰島素注射筆(秀霖筆®)和一次性注射筆用針頭(秀霖針®)。

2021年,國(guó)家組織開(kāi)展了胰島素專項(xiàng)集采,胰島素的平均價(jià)格降低48%。其中,甘李藥業(yè)平均降幅超60%,多產(chǎn)品以A類中選。

據(jù)統(tǒng)計(jì),在胰島素專項(xiàng)集采過(guò)程中,跨國(guó)藥企市場(chǎng)份額逐漸縮減,國(guó)內(nèi)龍頭企業(yè)的胰島素產(chǎn)品銷售額持續(xù)上漲。根據(jù)集采前后的醫(yī)院重點(diǎn)市場(chǎng)數(shù)據(jù),本土企業(yè)在市場(chǎng)份額上逐步提升,其中原先占比已經(jīng)較大的二代胰島素由58%提高到72%,三代胰島素由11%提高到17%,加快國(guó)產(chǎn)替代,并逐步消化了因產(chǎn)品價(jià)格大幅下降對(duì)于業(yè)績(jī)帶來(lái)的影響。

低價(jià)策略讓甘李藥業(yè)經(jīng)歷了業(yè)績(jī)陣痛,2022年,甘李藥業(yè)營(yíng)收與利潤(rùn)雙降,首次由盈轉(zhuǎn)虧。甘李藥業(yè)對(duì)此曾表示,由于胰島素產(chǎn)品在國(guó)家集采后量不抵價(jià),短期銷量增長(zhǎng)暫時(shí)不能沖抵價(jià)格下降帶來(lái)的影響。但隨著新準(zhǔn)入了近1.6萬(wàn)家的醫(yī)療機(jī)構(gòu)為其帶來(lái)了前所未有的新增量,“以價(jià)換量”效果初步顯現(xiàn)。2023年,甘李藥業(yè)實(shí)現(xiàn)扭虧。

甘李藥業(yè)采取降價(jià)同時(shí)也在為接續(xù)做準(zhǔn)備。

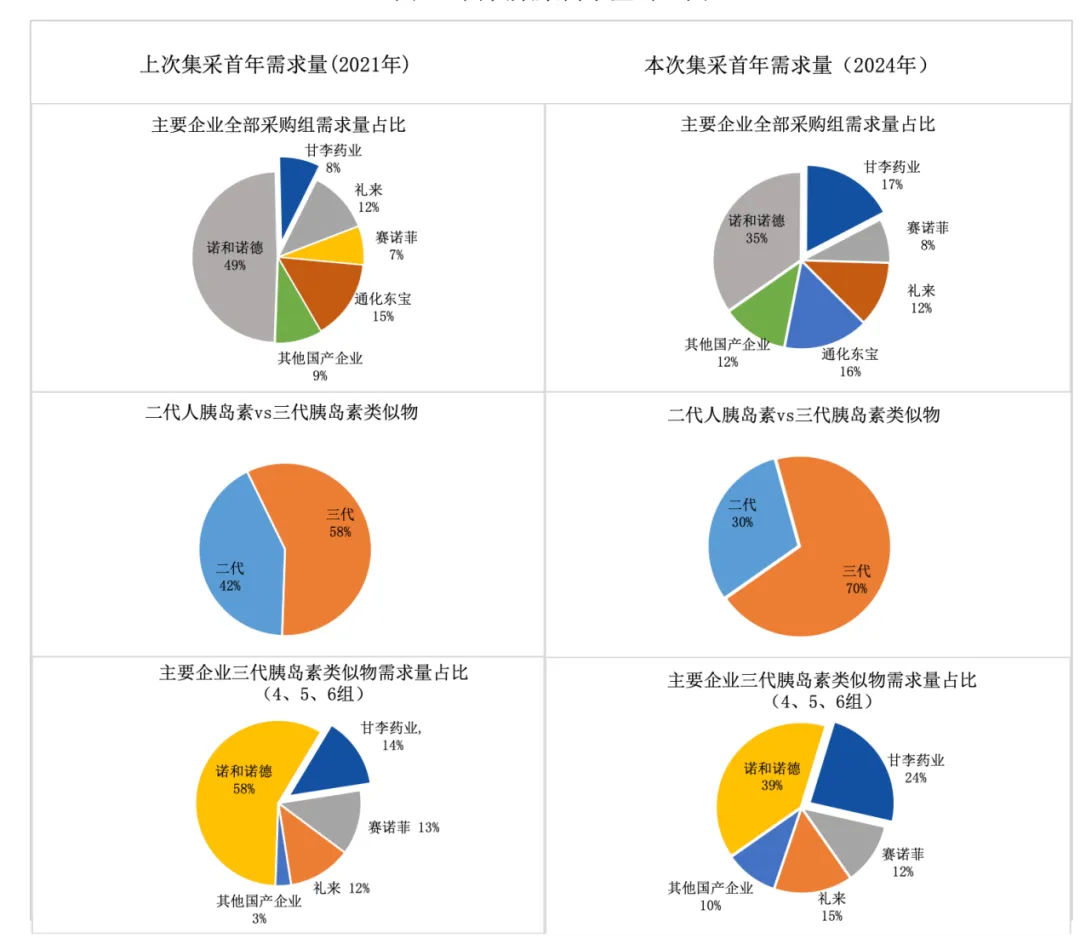

近日,胰島素專項(xiàng)接續(xù)擬中選結(jié)果公示顯示,本次中選價(jià)格穩(wěn)中有降,在首輪集采降價(jià)基礎(chǔ)上降低了3.8%。胰島素集采續(xù)標(biāo)的全國(guó)首年需求量約2.4億支,較首次集采增加13%,其中三代胰島素的需求增長(zhǎng)至70%。協(xié)議周期增長(zhǎng)至3.5年。

此次甘李藥業(yè)6個(gè)參與的產(chǎn)品全部中標(biāo),且價(jià)格較兩年前均有上漲。數(shù)量方面,甘李藥業(yè)集采首年需求量占比由上次的8%增長(zhǎng)為本次的17%,份額占比僅次于諾和諾德。

集采需求量對(duì)比

三代胰島素具有吸收更快、更能模擬人體的胰島素分泌,是糖尿病的主流用藥。從樣本醫(yī)院三代胰島素銷售情況來(lái)看,進(jìn)口產(chǎn)品占比較高,2022年,諾和諾德、賽諾菲、禮來(lái)三家進(jìn)口企業(yè)合計(jì)銷售占比約85%。國(guó)產(chǎn)企業(yè)中,甘李藥業(yè)的市場(chǎng)份額領(lǐng)先,2021—2022年甘李藥業(yè)樣本醫(yī)院三代胰島素銷售額占比分別約為9.8%和7.1%。

隨著胰島素集采政策的深入執(zhí)行,中國(guó)胰島素三代替換二代、國(guó)產(chǎn)替代的進(jìn)程將不斷加速。

此外,甘李藥業(yè)正在積極地布局和推進(jìn)第四代胰島素及口服降糖藥,如DPP-4i、SGLT-2i、口服GLP-1RA等。其中,磷酸西格列汀片(DPP-4i)是甘李藥業(yè)自主研發(fā)的首個(gè)口服降糖藥,于2022年6月在國(guó)內(nèi)獲批上市。2023年7月,其恩格列凈片(SGLT-2i)的上市申請(qǐng)獲得國(guó)家藥監(jiān)局的受理,預(yù)計(jì)2025年獲批上市。

GZR4注射液是甘李藥業(yè)研發(fā)的第四代胰島素類似物,預(yù)期在人體每周皮下注射給藥一次,實(shí)現(xiàn)平穩(wěn)控制基礎(chǔ)血糖。與日制劑相比,胰島素周制劑預(yù)計(jì)每年可減少胰島素注射300余次,大幅降低注射頻次,有望提高患者群體的整體依從性和生活質(zhì)量。目前,全球范圍內(nèi)尚未有胰島素周制劑產(chǎn)品獲批上市。

甘李藥業(yè)降糖產(chǎn)品管線

降糖、減重兩手抓

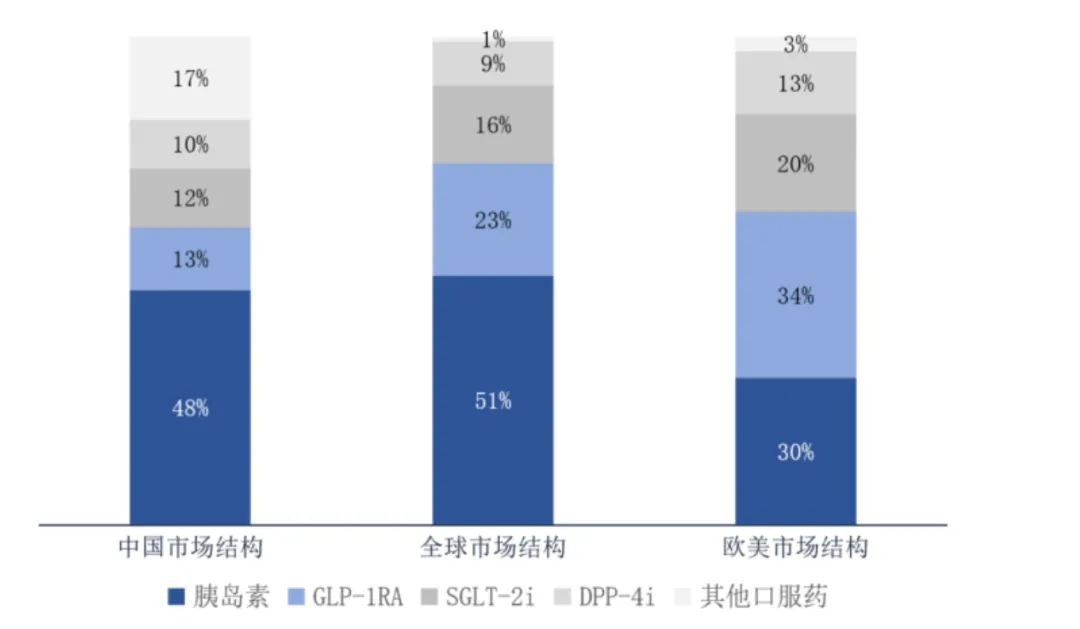

隨著近年來(lái)糖尿病市場(chǎng)新型藥物的不斷上市,糖尿病市場(chǎng)結(jié)構(gòu)不斷發(fā)生變化。目前,市場(chǎng)中以胰島素類產(chǎn)品占據(jù)了主要市場(chǎng),但是以新型產(chǎn)品為代表的SGLT-2,DPP-4,GLP-1等產(chǎn)品正在快速進(jìn)入市場(chǎng)。

2022年全球降糖類藥物市場(chǎng)結(jié)構(gòu)圖(按金額) 來(lái)源:甘李藥業(yè)公告

從降糖市場(chǎng)份額來(lái)看,目前全球及國(guó)內(nèi)仍以胰島素為主,其次為GLP-1RA、SGLT-2i、DPP-4i。歐美以GLP-1RA、胰島素為主。據(jù)IQVIA數(shù)據(jù)庫(kù),胰高糖素樣肽-1受體激動(dòng)劑(GLP-1RA)市場(chǎng)規(guī)模增長(zhǎng)迅速,預(yù)期在2030年將達(dá)到1454億美元,國(guó)內(nèi)GLP-1RA占糖尿病藥物市場(chǎng)比例相對(duì)較低,仍具備一定的增長(zhǎng)潛力。

其中,GLP-1是一種腸促胰素,以葡萄糖濃度依賴的方式促進(jìn)胰島素分泌,抑制胰高糖素分泌從而降低血糖;同時(shí)還可延緩胃排空,通過(guò)中樞性的食欲抑制來(lái)減少進(jìn)食量,有利于降低血糖和減輕體重。

2021年4月,諾和諾德的司美格魯肽注射液(Ozempic、GLP-1RA)在國(guó)內(nèi)獲批上市,用于治療2型糖尿病,基于降糖效果好,且不容易引起低血糖的優(yōu)勢(shì)成為降糖藥新貴。2024年1月,諾和諾德的司美格魯肽片在中國(guó)獲批上市,用于2型糖尿病治療。此次獲批標(biāo)志著GLP-1RA類藥物將進(jìn)入口服時(shí)代。

甘李藥業(yè)在研的GLP-1RA制劑(GZR18片)采用新型口服促吸收技術(shù),將藥物分子與吸收促進(jìn)劑通過(guò)制劑技術(shù)進(jìn)行結(jié)合,提高藥物分子的生物利用度,從而實(shí)現(xiàn)GZR18分子的口服化。GZR18片是2型糖尿病治療領(lǐng)域的1類新型降糖藥,可顯著改善2型糖尿病患者的一些關(guān)鍵性病理生理缺陷。2024年4月,完成了I期臨床研究的首例受試者給藥。

除了降糖,司美格魯肽能減慢胃的排空,同時(shí)可以作用于下丘腦抑制食欲,從而減少飲食攝入達(dá)到減重的目的。2021年6月,F(xiàn)DA批準(zhǔn)司美格魯肽(Wegovy)注射液(2.4毫克,每周一次)用于肥胖或超重成人的慢性體重管理,基于顯著的減重效果,司美格魯肽被稱為減肥神藥。

在降糖、減重的雙重加持下,司美格魯肽為諾和諾德帶來(lái)巨額營(yíng)收,財(cái)報(bào)顯示,2023年,司美格魯肽總銷售額已達(dá)到1458.11億丹麥克朗(約212.0億美元)。其中Rybelsus(口服司美格魯肽)187.50億丹麥克朗(約27.21億美元),Ozempic(注射司美格魯肽)957.18億丹麥克朗(約138.92億美元),Wegovy(減肥版司美格魯肽)313.43億丹麥克朗(約45.49億美元)。

隨著Wegovy的大賣,一眾藥企開(kāi)始加緊布局,據(jù)統(tǒng)計(jì),在GLP-1的減重市場(chǎng)方面,國(guó)內(nèi)藥企布局的產(chǎn)品超過(guò)20個(gè)。其中,華東醫(yī)藥的利拉魯肽、仁會(huì)生物的貝那魯肽已經(jīng)獲批上市,諾和諾德的司美格魯肽、禮來(lái)的替爾泊肽、圣諾生物的利拉魯肽注射液等已遞交上市申請(qǐng),信達(dá)生物/禮來(lái)的瑪仕度肽、恒瑞的諾利糖肽、復(fù)星醫(yī)藥的利拉魯肽注射液等處于臨床Ⅲ期階段。

甘李藥業(yè)在研的GZR18注射液是一種長(zhǎng)效GLP-1RA,與人體內(nèi)源性GLP-1同源性高達(dá)94%,該藥品適應(yīng)癥為2型糖尿病和肥胖/超重。2023年5月,甘李藥業(yè)在國(guó)內(nèi)開(kāi)展了一項(xiàng)適應(yīng)癥為肥胖/超重的GZR18注射液的Ic期臨床研究,同年6月,完成了該適應(yīng)證的IIb期臨床試驗(yàn)首例受試者給藥,進(jìn)一步探索該藥物在減重適應(yīng)癥方向的應(yīng)用。2023年8月,完成了GZR18注射液適應(yīng)癥為2型糖尿病的與司美格魯肽注射液進(jìn)行頭對(duì)頭IIb期臨床試驗(yàn)首例受試者給藥。

小結(jié)

公開(kāi)資料顯示,隨著中國(guó)糖尿病發(fā)病率持續(xù)提升,2022年,中國(guó)糖尿病藥物市場(chǎng)規(guī)模已達(dá)624億元,預(yù)計(jì)2023年增長(zhǎng)至751億元,2030年增長(zhǎng)至1323億元。在糖尿病用藥市場(chǎng)中,胰島素仍為剛需,GLP-1RA、SGLT-2i等新型藥物市場(chǎng)份額正在高速增長(zhǎng)。

減重市場(chǎng)亦具備較大的增長(zhǎng)空間,據(jù)沙利文數(shù)據(jù),2021年國(guó)內(nèi)減重市場(chǎng)規(guī)模為21億元,2017年至2021年復(fù)合增速為71.4%,預(yù)計(jì)2026年市場(chǎng)規(guī)模可達(dá)111億元。

在首次胰島素專項(xiàng)集采政策落地執(zhí)行后,三代胰島素市場(chǎng)份額得到快速提升,胰島素升級(jí)替代加速,甘李藥業(yè)正在抓緊機(jī)遇搶占更多市場(chǎng)份額。甘李藥業(yè)深耕降糖領(lǐng)域,積極布局減重等領(lǐng)域,未來(lái)可期。

參考資料:

甘李藥業(yè)股價(jià)秒板!胰島素專項(xiàng)續(xù)采未現(xiàn)再次明顯降價(jià),13家企業(yè)全部中標(biāo)

甘李藥業(yè)(603087):國(guó)產(chǎn)三代胰島素龍頭,集采后重回高增長(zhǎng)之路