作為生命支持領域最核心的醫療設備之一,呼吸機在疫情防控期間發揮了至關重要的作用,也因此一度成為市場寵兒,爆發了巨量的采購需求。

當新冠疫情退去,短時間內采購的大批呼吸機使得近兩年的采購需求處于飽和狀態,市場需求也因此一路下滑。不過,正逢2024年發布設備更新系列政策,使得國內醫療設備市場掀起一股采購熱潮。

如今已經來到了2025年,"設備更新熱"能讓呼吸機的采購市場再度"抬頭"嗎?

01

過飽和采購促使市場需求"腰斬",市場競爭進一步加劇

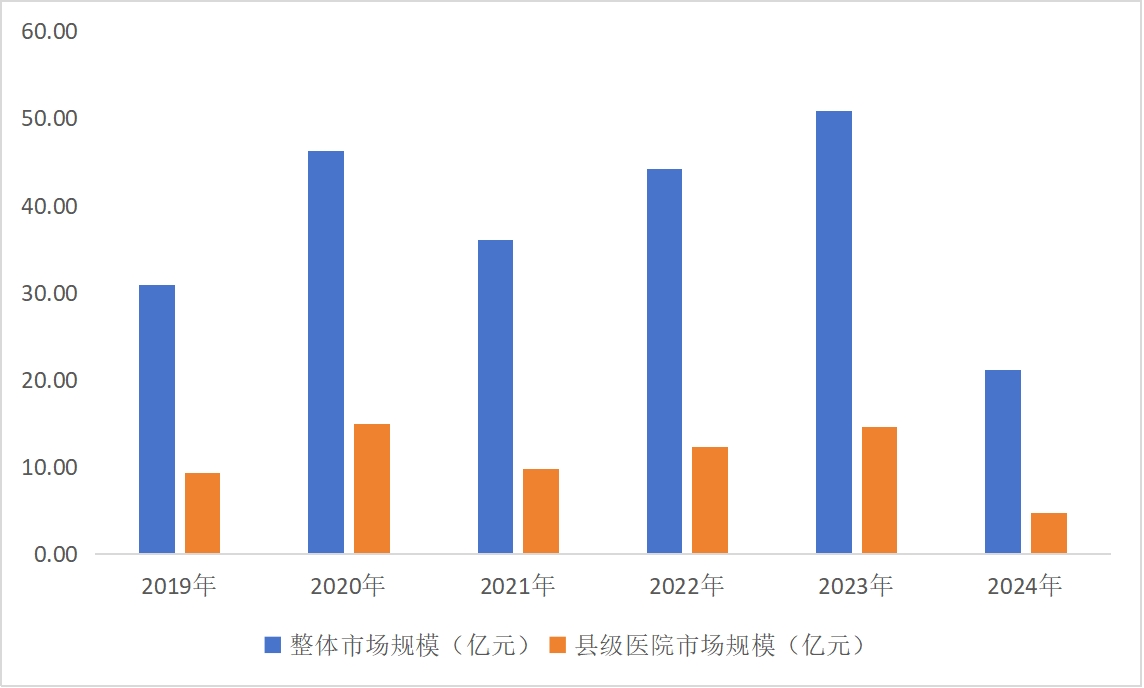

據眾成數科測算,2019-2023年,國內公立醫療機構呼吸機市場采購規模持續走高,2023年整體規模超70億元,縣域市場規模達20.81億元。但到了2024年,呼吸機市場規模驟跌至30億元,同比下跌近60%,縣域市場規模也跌至6.76億元,同比下跌近70%。

2019-2024年國內公立醫療機構呼吸機整體及縣域市場采購規模變化情況

數據來源:眾成數科

在市場需求不斷萎縮的環境下,2024年國內國產與進口品牌呼吸機的市場競爭也愈發激烈,這一點反映在國產品牌市占率及TOP5品牌市場集中度上。

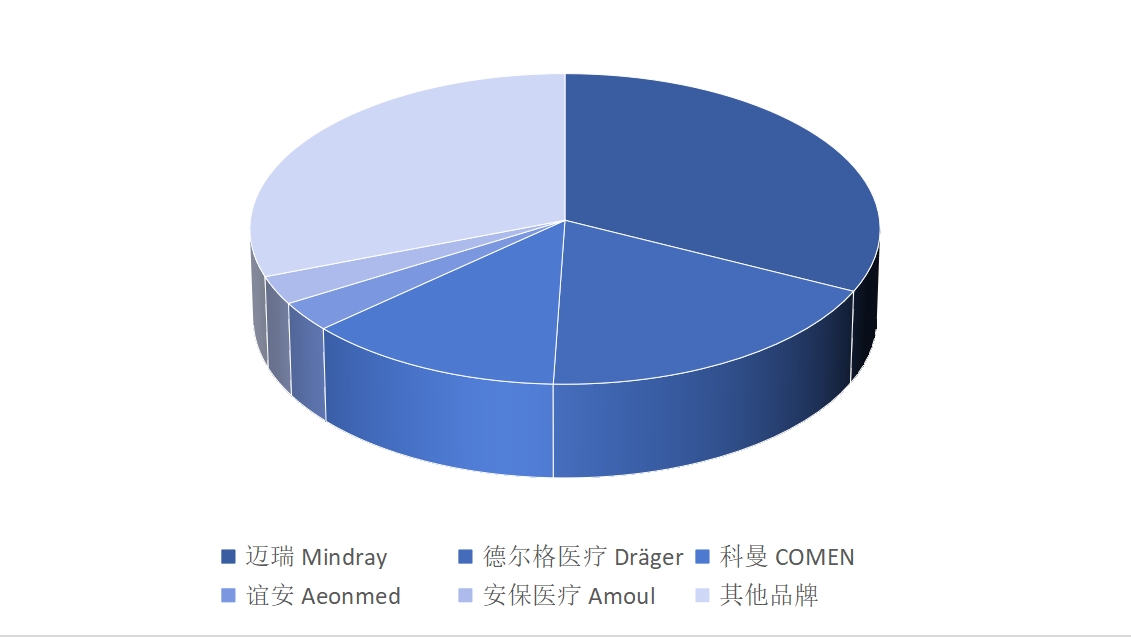

據眾成數科測算,2024年國內呼吸機采購規模TOP5品牌市場集中度提升至69.19%,較去年提升了5.83%,逐漸形成了三大呼吸機品牌為主導的市場格局。

2024年國內公立醫療機構呼吸機采購市場競爭格局(按金額計算)

數據來源:眾成數科

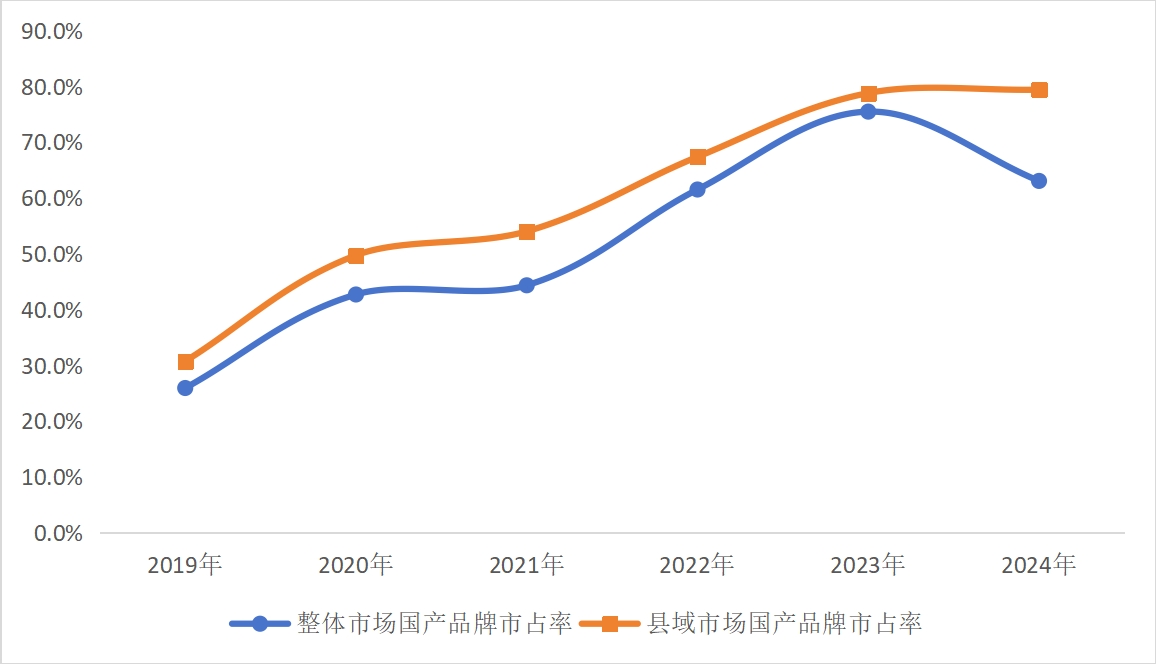

在國產品牌市占率方面,一眾國產設備憑借自身性價比等優勢搶占市場,國產品牌市占率迅速提升到較高水平,2024年國內整體市場國產品牌市占率達63.0%,縣域市場國產品牌市占率來到了驚人的79.4%。

2019-2024年國內公立醫療機構呼吸機整體及縣域采購市場國產品牌市占率

數據來源:眾成數科

02

設備更新政策激活采購需求,市場初現"抬頭"趨勢

雖然2024年的市場需求較為萎靡,但隨著設備更新一系列配套政策的發布以及相應財政資金的下發,國內呼吸機采購市場初現"抬頭"趨勢。

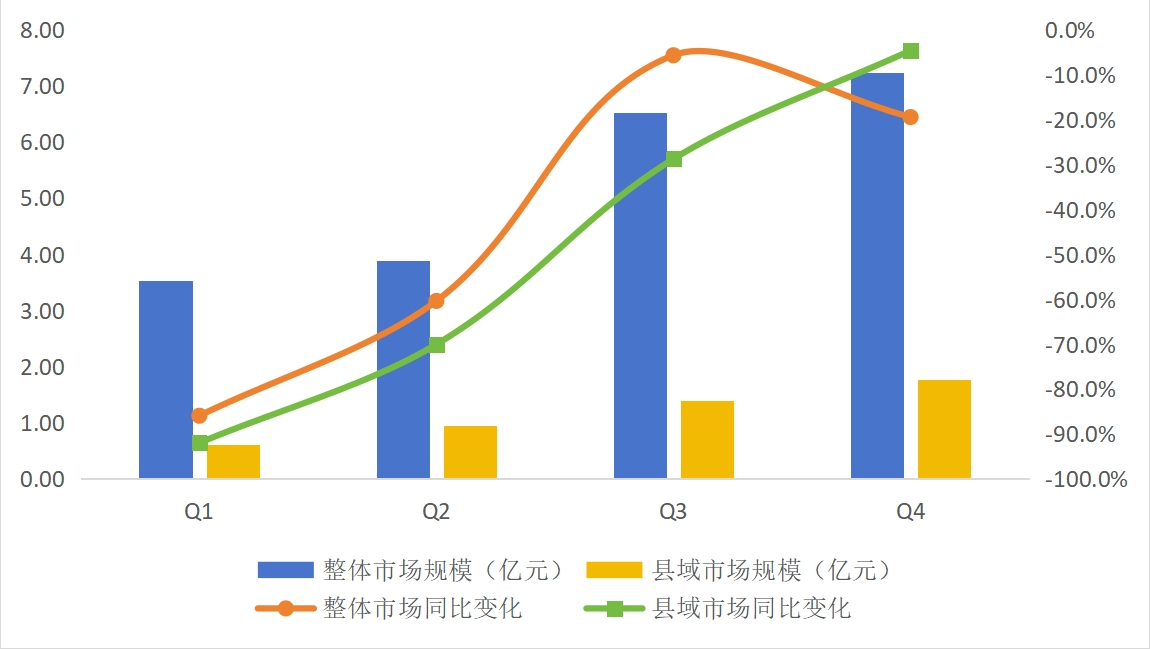

據眾成數科測算,2024年Q1國內呼吸機整體市場規模僅為5.05億元,同比下跌85.9%,縣域市場規模為0.87億元,同比下跌92.0%。但到了2024年Q4季度,國內市場在設備更新政策的激活下復蘇不斷加速,整體市場規模達10.34億元,同比下跌回縮至19.5%,縣域市場規模為2.52億元,同比下跌竟回縮至4.7%,市場環境大幅改善。

2024年Q1-Q4季度國內公立醫療機構呼吸機整體及縣域市場采購規模及同比變化

數據來源:眾成數科

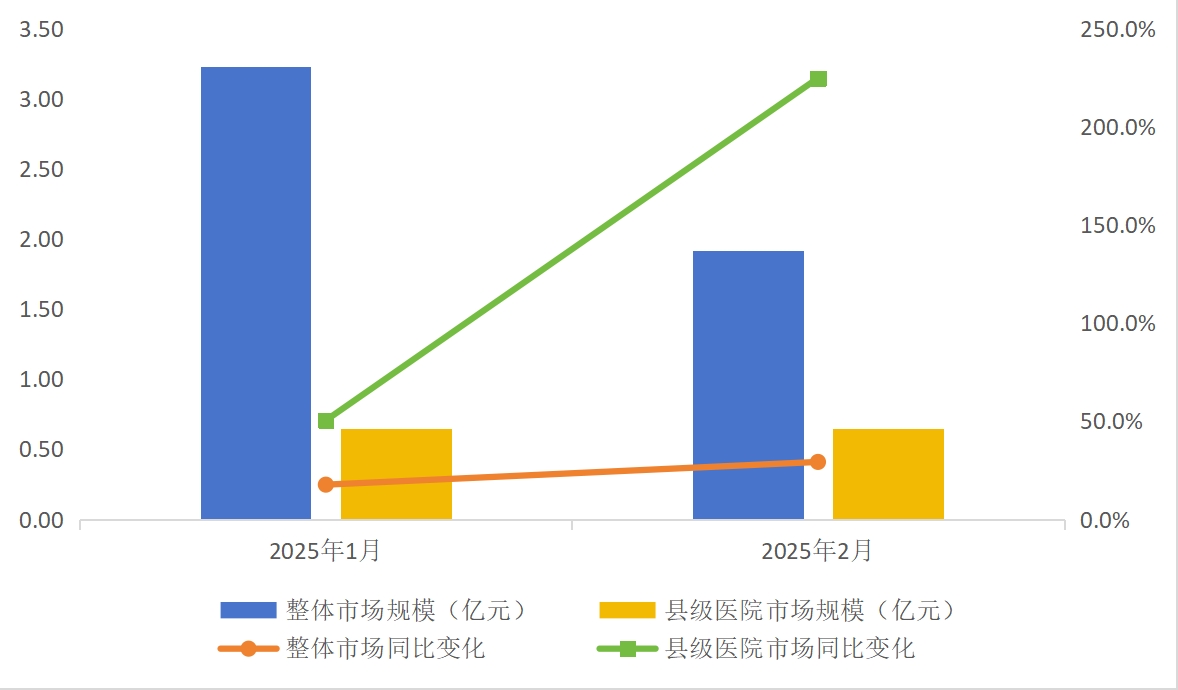

到了2025年,這股"抬頭"的力量更為強勁。據眾成數科測算,2025年2月,國內呼吸機整體采購規模同比增長29.2%,縣域市場采購規模更加喜人,同比增長224.8%。

2025年1-2月國內公立醫療機構呼吸機整體及縣域市場規模及同比變化情況

數據來源:眾成數科

綜合來看,設備更新系列政策無疑產生了強烈的催化作用,加速了呼吸機采購市場回歸自然增長軌道的進度。同時,《關于加強重癥醫學醫療服務能力建設的意見》等相關政策也推動國內呼吸機市場規模進一步復蘇。

隨著國內各醫療機構對大量疫情期間購置的老舊呼吸機更新換代的需求持續擴張,呼吸機采購市場有望在未來數年內迎來新的增長點。